暗号資産やNFTの確定申告のやり方

Web3の時代到来とばかり、暗号資産(仮想通貨)やNFTの売買を初めて経験してみた人もいると思います。

取引所を開設してETH(イーサリアム)を購入し、メタマスクのウォレットを設定し、OpenSeaマーケットでETHを使ってNFTを購入したり売ったりするまでの道のりは結構ハードルが高かったはずです。

しかし、例年訪れる確定申告の時期に、通常とは違った暗号資産やNFTの売買での税金申告はなじみも無いため戸惑いを持っている方も多いでしょう。

ここでは暗号資産やNFTの税金に対する基本的な考え方や、実際の確定申告書への記載方法について実例を交えて解説します。

500万冊の電子書籍が読み放題

Kindle Unlimited登録ページ

目次

暗号資産、NFTの課税の基本的なこと

・NFTを主な事業として取り組んでいなければ、利益は“雑所得”として扱う。

・20万円以上の利益がでると課税対象となる。

・暗号資産やNFTの売買での利益は、その差益だけでなく暗号資産のその日のレートが影響するので注意が必要。

確定申告が必要な人は

・会社員が副業としてやっている場合

暗号資産(NFT)取引で20万円以上の所得が出た場合

・総所得金額が1,000万円以上の人

・専業主婦、学生(被扶養者)

暗号資産(NFT)取引で48万円以上の所得が出た場合

・個人事業主

所得の金額に関係なく確定申告を実施

課税対象となるケース

NFTを購入した時(暗号通貨の損益確定)

・NFT購入=ETH売却なので、税金対象になります。

・NFTを買っただけで、ETH売却損やETH売却益になります。

・売買した日のETH/日本円のレートを取得して、日本円換算します。

NFTを売却した時(NFTの損益確定)

・売却価格 – 購入価格 – 費用(ガス代、クリエイターフィー、マーケット手数料など)

・売買した日のETH/日本円レートを取得して、日本円換算します。

・NFT売却=ETH取得なので、平均取得単価の計算対象です。

暗号通貨を他通貨へ換金した時(暗号通貨の損益確定)

・ ETHを日本円に売却 ⇒税金対象

・ビットフライヤーなどの取引所の明細で出てきます。

NFTの売買で税金が発生する例

①NFTを買う

②買ったNFTを売る

③作ったNFTを売る

④もらったNFTを売る

損益計算では以下の情報が必要になるため、取引履歴の管理を行う際は以下を参考に記録しておくことが必要です。

【記録しておくべき情報】

売買日時

購入(または売却)したNFT

支払った(得た)通貨名

支払った(得た)通貨の数量

手数料

事例1.NFTを買った場合

①1ETHを15万円で購入

②1ETHが20万円に値上がりした時に、1ETHのNFTを購入

③15万円で取得した1ETHを、20万円で売った、という扱いになり、

(20万円-15万円 = 5万円) ETH売却で5万円の利益が出た、となる。

*購入するときにも課税対象になることがあるので、要注意!!

事例2.買ったNFTを売る場合

①0.001ETH(約200円)でNFTを購入

②1ETH(約20万円)で ①で購入したNFTを売却

③(20万円ー200円)が課税対象

*AL(allow list)で購入したNFTを売却する場合、税金に注意!!

事例3.作ったNFTを売る場合

①NFTを20万円で販売

②転売されるたびにロイヤリティが発生

(10%程度のことが多い)

*販売・ロイヤリティ報酬は課税対象

事例4.もらったNFTを売る場合

①Giveaway企画でもらったNFTを売却

②プロジェクトのお手伝いのお礼でもらったNFTを売却

二次販売による売却は課税対象

*基本的に、利益を得る=課税対象になると覚えておく!

500万冊の電子書籍が読み放題

Kindle Unlimited登録ページ

実現損益の計算例

実際の損益計算を行うには

・取引所で売買した暗号資産の取引履歴

・メタマスクを使い、マーケットプレイスで売買したNFTの取引履歴

・これらの履歴データから最終的な実現損益を算出します。

ここでは有料の計算ツール“Cryptact”を使って計算しました。

下図は取引履歴一覧の一部です。

計算方法は個人の場合、原則的に「総平均法」が適用され、「移動平均法」を使用する場合、税務署への届出が必要です。

下図右上の

2022.1.1~12.31の1年間での実現損益が、プラス226,638円の例です。

実現損益の欄に表示されているのは、暗号資産取引による利益(収入)額であり、そこから必要経費を控除した金額が、確定申告の要否を判断する所得金額です。

Cryptactに入力していない必要経費があれば、その金額を実現損益から控除することができます

Cryptactの使い方についての詳細は下記リンクを参照ください。

確定申告書への記載方法

上記リンクをクリックして国税庁のホームページに移動したら、画面左上の「確定申告書等の作成はこちら」をクリックし、「確定申告書等作成コーナー」に移動し作成していきます。

前述したように暗号資産やNFTの利益に関しては、雑所得として扱います。

Cryptactでの計算書をもとに、確定申告書の雑所得欄に記入していきます。

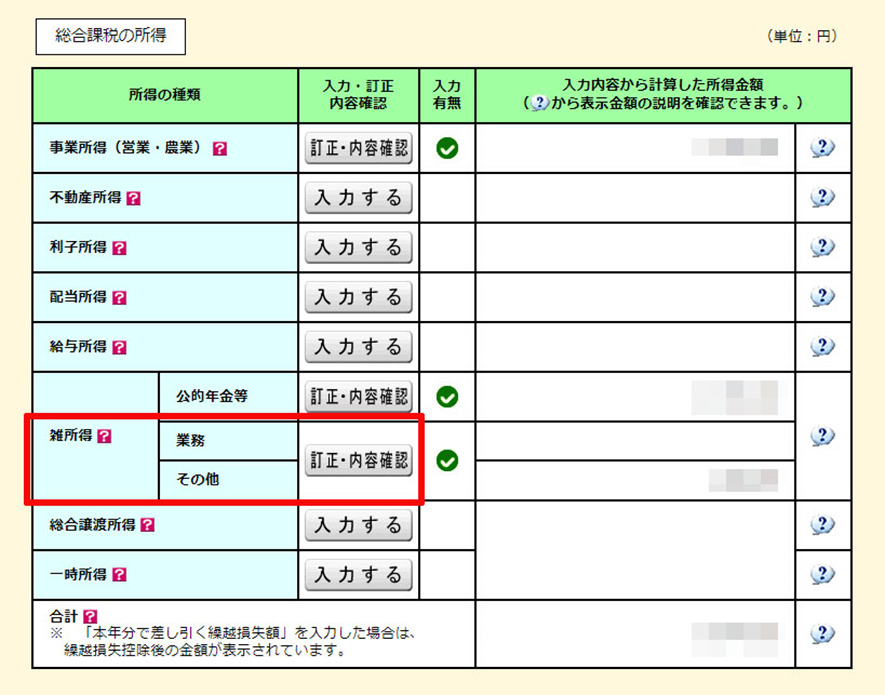

雑所得への入力方法

雑所得の右にある「入力する」(すでに入力済の場合は「訂正・内容確認」)をクリックして次の画面に行きます。

Cryptactの計算書を元に、それぞれ入力していきます。

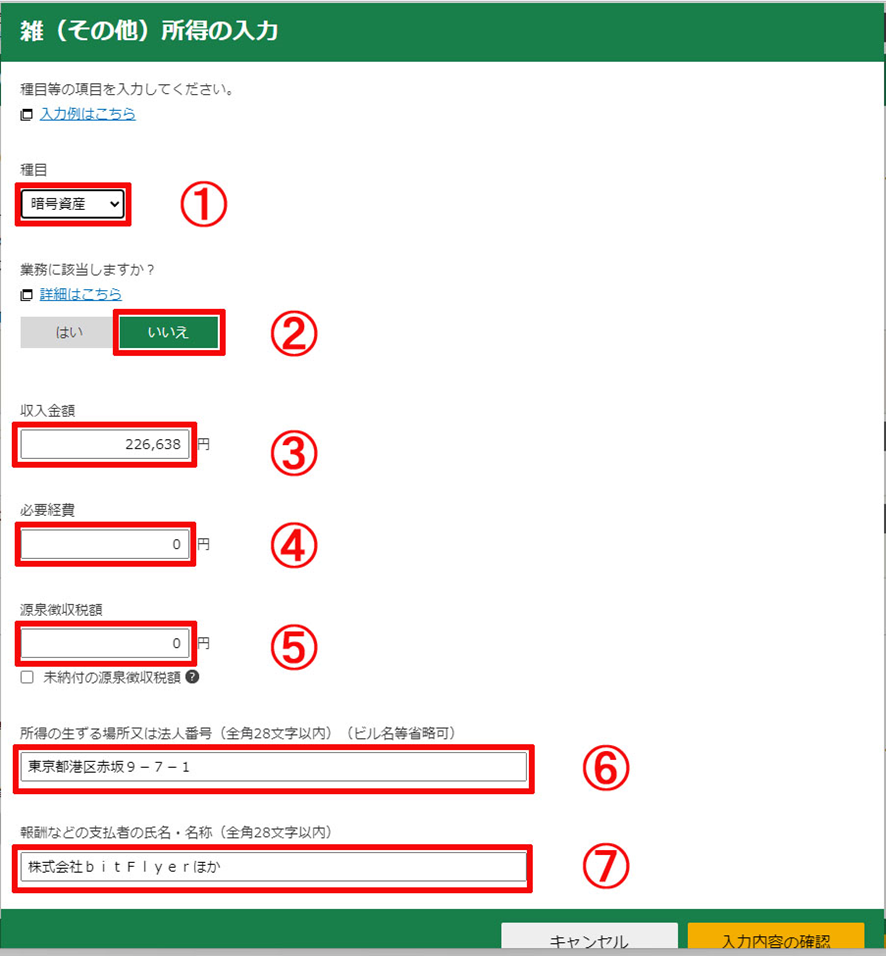

①種目;

プルダウンメニューから「暗号資産」を選択。

②業務に該当しますか?;

暗号資産取引を業務としていない場合は「いいえ」を選択。

③収入金額;

Cryptactで計算した「実現損益額」を入力します。

ここでは226,638円を入力。

④必要経費;

Cryptactに経費取引を入力した場合、実現損益で反映されているので記載の必要はありません。ここでは0とします。

Cryptactに入力していない必要経費があれば、金額を入力してください。

⑤源泉徴収額;

該当があれば源泉徴収額を、なければ0円を入力してください。

暗号資産取引では、通常源泉徴収が行われるケースはあまりないと思います。

⑥所得の生ずる場所又は法人番号;

取引所等の住所で、ここではbitFlyerの住所を入力してあります。

⑦報酬などの支払者の氏名・名称;

取引所等の名称を入力します。

bitFlyerやOpenSeaなど複数にわたる場合は、国税庁のHPを参照し、

〇〇ほかと記入します。

ここでは「bitFlyerほか」としてあります。

以上で暗号資産やNFTの雑所得への入力が完了です。

まとめ

現在、NFTに関する税務上の取り扱いについて国税庁から正式に公表されている明文規定はありません。

そのため、NFTの取引で得た利益については、既存の税法体系や税法の基本原則に基づいて判断・処理することになります。

実際に確定申告を行う際には税理士または税務署に相談することを推奨します。

NFTの売買により発生した所得は、基本的には暗号資産の取引同様、雑所得に区分されると考えられます。

NFTの取引ではETHなどの暗号資産の取引も同時に行っているケースがほとんどであるため、暗号資産取引も含めた損益計算を行う必要があります。

自分で取引履歴を紐解いて損益計算を行うのは相当の労力を伴うため、そのために開発された専用アプリの使用をお勧めします。

500万冊の電子書籍が読み放題

Kindle Unlimited登録ページ

“暗号資産やNFTの確定申告のやり方” に対して2件のコメントがあります。