自宅の一部を事業用に転用して減価償却する場合

個人事業主が自宅の一部を事務所として使用し、家事按分で経費を計上しているケースや、減価償却についても個人事業主の特例があり「少額減価償却資産」の処理方法については前のブログで説明しました。

ここではある個人事業主Aさんの事例を取り上げます。

家庭用として購入し使っていた自宅建物(マンション)の償却資産を、途中からその一部を事業用へと転用した場合の経費計上のやり方について説明します。

ここでのポイントはすでに家庭用として使っていた資産を、途中から事業転用する場合の経費計上のやり方が多少複雑になることです。

私も最初からこの内容を理解していたわけではなく、自分なりに調べ地元税務署に相談した結果このような理解に至りました。

500万冊の電子書籍が読み放題

Kindle Unlimited登録ページ

目次

建物取得からの経緯

購入して13年ほど個人使用して、その後事業用に転用しました。

・購入日 2007年(平成19年)8月6日 ;2007年4月1日以降の購入。以来個人用として使用

・事業用に転用した日 2020年(令和2年)1月1日

マンション購入時のデータ

購入時の売買契約書から、

減価償却費には土地の価格は含まないため、建物の価格を求めます。

①売買代金 26,400,000円

物件価格 25,585,000円

消費税相当額 815,000円 (建物価格の5%相当額)

②建物の価格を消費税相当額(5%)から求める

815,000円/0.05=16,300,000円

これが建物の取得価額になります。

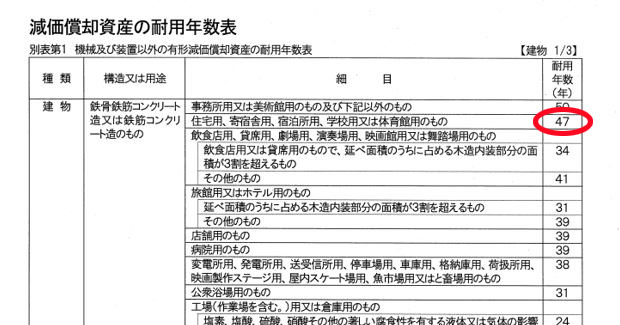

法定耐用年数

減価償却資産の法定耐用年数とは、その資産の使用可能期間のことで、この建物の場合耐用年数は47年です。

個人資産を事業用に転用した場合の償却費の計算

これまで家庭用に使っていた償却資産(ここでは建物;マンション)の一部を、事業用に転用した場合の経費計上のやり方を説明します。

少しややこしい気もしますが、一項目ずつ確認して行けば理解できると思います。

未償却残高算出のために減価の額を求める

事業用に転用する資産(減価償却資産など)の未償却残高(帳簿上で言う時価値)を算出するために、減価の額を求めます。

家庭用に使っていた固定資産は、使った分だけ資産の価値が下がっていきます。従って事業用として使われていなかった期間の減価償却費相当額、即ち減価の額を差し引いてやらなければなりません。

減価の額については次のように決められています。

①事業用として使われていなかった期間

2007年(平成19年)8月6日から2019年(令和1年)12月31日まで

⇒ 12年4ヶ月と25日 ⇒ 12年 (6カ月未満の端数は切り捨て)

②耐用年数の1.5倍に相当する年数

47年 × 1.5 = 70.5年 ⇒ 70年 (1年未満の端数は切り捨て)

③旧定額法に準じて計算された数値

耐用年数70年の償却率は、旧定額法で0.015 (償却率の表から)

④減価の額

旧定額法では、「資産の取得価額 × 90% ×旧定額法の償却率」

で計算されますから、旧定額法をベースに減価の額を下記の方法で求めます。

資産の取得価額 × 90% × 旧定額法の償却率 × 事業用として使われていなかった期間

⇒ 16,300,000円 × 0.9 × 0.015 × 12年 = 2,640,600円

これが事業用に使われていなかった期間の「減価の額」です。

500万冊の電子書籍が読み放題

Kindle Unlimited登録ページ

未償却残高の算出

未償却残高は、資産購入時の価額から「減価の額」を差し引いた額で、次のように定義されます。

実際の数式に当てはめてみると

未償却残高 = 16,300,000円 - 2,640,600円 = 13,659,400円

これが未償却残高で、事業用に転用時の資産価値となります。

転用後の経理処理。(帳簿・仕訳・減価償却等)

選択肢の基準はあくまで「購入時の取得価額」です。事業転用時の未償却残高ではありませんので注意が必要です。

但し、未償却残高のみこれまで上記で計算してきたものを使います。(ここで言う未償却残高が、帳簿価額ということです。)

先ず転用時(令和2年1月1日)の仕訳は次のようになります。

決算時、減価償却費へ振りかえて行く際は普通の定額法で、耐用年数47年、償却率0.022で考えます。

初年度の減価償却費

①16,300,000円(資産の取得価額) × ②0.022(償却率) = 358,600円(減価償却費)

<注意点>

①未償却残高の計算で出た13,659,400円ではなく、あくまで購入時の価額16,300,000円が「資産の取得価額」になります。

②残った未償却残高は新品と同様の扱いで償却して行きます。従って、法定耐用年数47年で、定額法の償却率0.022を使用します。

<決算時の仕訳>

減価償却費は先ほど計算の358,600円ですが、事業使用按分が25%ですので

事業用としては

これが毎年経費として計上できる金額となります。

家事按分としては

358,600円 × 0.75 = 268,950円は 事業主貸で処理します。

決算書③への記帳方法

ExcelBの決算書③「減価償却費の計算」への記入は以下の図のように行います。

(会計ソフトExcelBについては、

エクセル簿記Ver.3.7の公開 | エクセル簿記/ExcelB のはてな? (main.jp) を参照)

・(イ)の取得価額は購入時の価額です。

・償却方法は「定額」、耐用年数は「47年」とします。

・(ハ)の償却率は自動的に0.022となります。

・(ニ)に12/12月を記入すると

・(ホ)(ト)の本年度分の償却費は自動的に358,600円となります。

・(チ)の事業按分25%を記入します。

・(リ)の本年分の必要経費額89,650円が算出されます。

・(ヌ)の未償却残高(期末残高)13,300,800円が算出されます。

・(ル)の前年期末残高には、事業用に転用時の13,659,400円を記入します。

・(ト)-(リ)= 268,950円 が家事按分となります。

固定資産台帳の作成

個人使用の建物を途中で事業用に転用した場合、ExcelBでは自動的に固定資産台帳の作成は出来ません。

従って、計算式を含まない台帳様式シートを使い台帳作成します。

年度更新の場合、赤枠の「年月日」、「帳簿価額」の部分を次行に追加記入して行きます。

まとめ

固定資産を新規取得した時から減価償却をやっていくのであれば、通常の償却方法でそれほど難しいことはありません。

家庭用に取得した固定資産を、途中から事業転用すると途端に複雑になり難しくなります。

唯、ここでも色々と解説しましたが、一項目ずつきちんと確認して行けば理解できることと思います。

特に個人事業主の方が、毎年経費計上できるメリットは大きいでしょう。

是非、自分でも検討してみてください。

以前にも触れましたが私は技術屋で会計のことは素人です。

この説明に関しての間違い等、忌憚のないご意見やご指摘を頂ければ幸いです。

500万冊の電子書籍が読み放題

Kindle Unlimited登録ページ

個人事業主、青色申告初年度の者です。

この件、探していたので、本当に助かりました。

特に、転用時の仕訳についてまで記載していないものが多く悩んでいた納期2日前でした。

その他、ブログいくつか拝見しましたが、有用なもので、

本業のコンサルティングもよい仕事されているのかと拝察いたします。

末筆ながら、御礼申し上げます。

青色1号様

少しでもお役に立てたなら嬉しいです。

私も見よう見まねで始めた青色申告も、7~8年経過しました。

まだまだ勉強しながらの毎日です。

今後ともよろしくお願いいたします。

非常に参考になりました。

課題は、自宅を売却する際、仮に利益が出る場合、事業用に転用した分は「居住用財産を譲渡した場合の3,000万円の特別控除の特例」が適用できなくなる点かと思います。※その他、マイホーム売却関連の諸々控除制度も視野に、触れて頂けると助かります。

貴重なご意見有難うございます。

今後の参考にさせていただきます。